La UVT (Unidad de Valor Tributario) es una herramienta clave en la legislación fiscal colombiana, diseñada para facilitar el cálculo de impuestos y sanciones, asegurando que el sistema tributario se mantenga actualizado y adaptable a los cambios económicos del país.

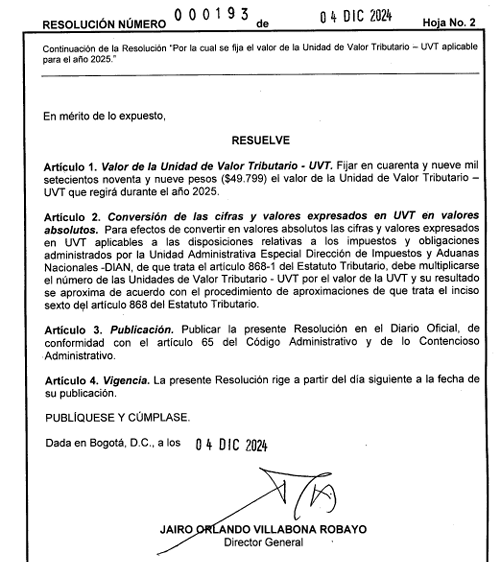

Quedó fijado el valor de la UVT mediante la Resolución No. 000193 del 4 de diciembre de 2024, la cual entrará en vigor a partir del 1º de enero de 2025, por un valor de $49,799 (Cuarenta y nueve mil setecientos noventa y nueve pesos), el cual regirá durante el año 2025.

Características principales de la UVT:

- Ajuste anual: La UVT se ajusta cada año según la inflación, lo que permite que su valor se mantenga acorde con la variación de los precios en la economía. El valor de la UVT es determinado por la Dirección de Impuestos y Aduanas Nacionales (DIAN) y se publica al final o inicio de cada año.

- Base para el cálculo de impuestos: Se utiliza para calcular impuestos como el Impuesto sobre la Renta, el IVA, el Impuesto al Patrimonio, entre otros. Por ejemplo, en el caso del Impuesto sobre la Renta, los ingresos o el patrimonio de una persona o empresa se expresan en unidades UVT y el monto a pagar se calcula con base en esas unidades.

- Sanciones y multas: También se emplea para calcular las sanciones por incumplimiento de las obligaciones tributarias. Las multas o sanciones por no presentar declaraciones en los plazos establecidos, por ejemplo, pueden fijarse en ciertos valores de UVT.

- Facilita la comprensión del sistema tributario: El uso de la UVT permite que los contribuyentes no tengan que hacer cálculos complejos con grandes cifras de dinero. Al emplear la UVT, los montos de los impuestos, contribuciones y sanciones pueden expresarse de manera más clara y sencilla.

La UVT fue introducida para simplificar y hacer más equitativos los procesos fiscales, adaptándolos a la variación del costo de vida a través de su ajuste anual.