La información exógena es un concepto clave en el ámbito tributario colombiano, especialmente cuando se trata de cumplir con las obligaciones fiscales ante la Dirección de Impuestos y Aduanas Nacionales (DIAN). En este blog, te explicamos de manera clara y detallada qué es la información exógena, quiénes están obligados a reportarla, cuándo se debe entregar, y otros aspectos esenciales sobre este proceso.

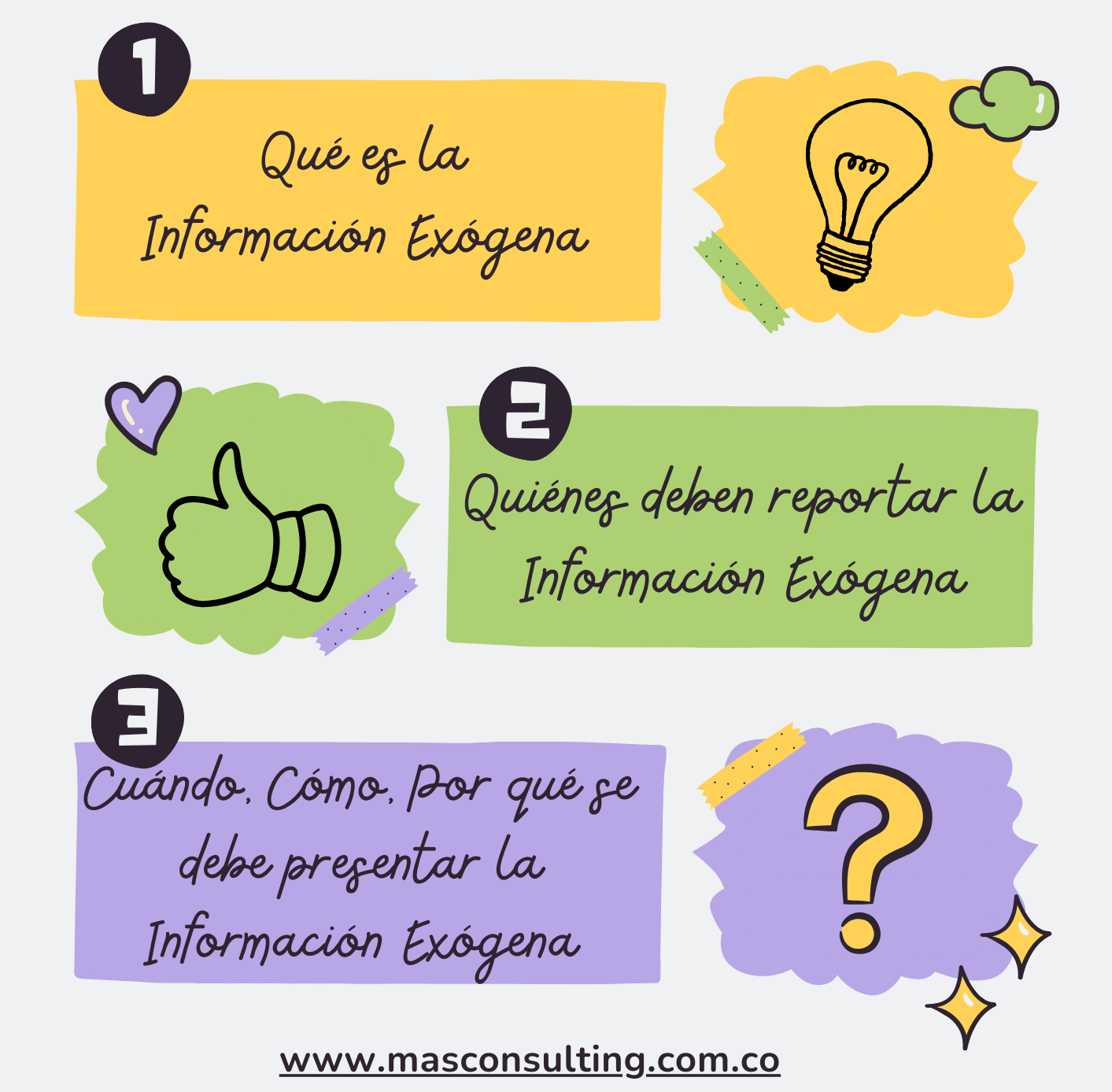

¿Qué es la Información Exógena?

La información exógena se refiere a los datos fiscales que deben ser reportados por diversas entidades, empresas y personas naturales ante la DIAN. Esta información tiene como objetivo proporcionar detalles adicionales que permiten a la DIAN verificar el cumplimiento de las obligaciones tributarias de los contribuyentes. A través de este mecanismo, la entidad fiscaliza y controla la correcta declaración y pago de impuestos.

La información exógena incluye datos sobre transacciones, ingresos, egresos, retenciones, pagos, entre otros, que las entidades obligadas deben reportar anualmente. Este reporte es una herramienta de control que facilita la detección de posibles inconsistencias o fraudes fiscales.

¿Quiénes deben reportar la Información Exógena?

De acuerdo con la normativa de la DIAN, están obligados a presentar la información exógena:

- Personas jurídicas (empresas, sociedades, etc.) que realicen actividades económicas.

- Personas naturales que sean responsables del IVA o el Impuesto de Renta.

- Entidades públicas y organizaciones sin ánimo de lucro que estén sujetas a la obligación de reportar.

- Entidades financieras y bancos que deben informar sobre los movimientos financieros de sus clientes.

Además, la DIAN establece una serie de parámetros específicos sobre qué tipo de información deben reportar cada uno de estos contribuyentes, dependiendo de su actividad económica.

¿Cuándo se debe presentar la Información Exógena?

La presentación de la información exógena tiene un plazo anual y, generalmente, se lleva a cabo entre los meses de enero y junio del año siguiente al que corresponde la información. Sin embargo, el reporte tiene fechas específicas de vencimiento, que varían dependiendo de la naturaleza del contribuyente y el ultimo o últimos dígitos del NIT o cédula.

La DIAN establece los plazos en un calendario detallado que se puede consultar en su página web. Es importante tener en cuenta estos plazos para evitar sanciones por presentación extemporánea.

¿Cómo se presenta la Información Exógena?

El proceso de presentación se realiza a través de la plataforma de la DIAN, donde los contribuyentes deben cargar la información correspondiente en un formato electrónico. La DIAN establece los lineamientos técnicos y los formularios específicos para cada tipo de contribuyente y la información que debe ser reportada.

Algunos de los formatos comunes incluyen:

- Formulario 1001: Pagos o abonos en cuenta y retenciones practicadas.

- Formulario 1003: Retenciones en la fuente que le practicaron

- Formulario 1007: Ingresos recibidos

- Formulario 1008: Saldo de cuentas por cobrar al 31 de diciembre

- Formulario 1009: Saldo de cuentas por pagar al 31 de diciembre

Es importante seguir las instrucciones y lineamientos establecidos por la DIAN para garantizar que la información sea presentada correctamente.

¿Por qué es importante la Información Exógena?

La información exógena es esencial para la transparencia y control tributario en Colombia. Al permitir a la DIAN contar con información detallada y precisa, se facilita la detección de posibles inconsistencias, omisiones o fraudes fiscales. Además, ayuda a la planificación tributaria de las empresas, ya que asegura que los impuestos sean calculados correctamente.

Al presentar la información de manera adecuada y dentro de los plazos establecidos, se evitan sanciones y se contribuye al fortalecimiento del sistema tributario del país.

Consecuencias de No Reportar la Información Exógena

La DIAN impone sanciones a aquellos que no presenten la información exógena dentro del plazo estipulado o que la presenten de forma incorrecta. Las sanciones pueden incluir:

- Multas por no presentar la información o por presentarla de manera incompleta o incorrecta.

- Intereses moratorios en caso de retrasos en la entrega.

- Revisión exhaustiva de las declaraciones tributarias, lo que podría generar auditorías o investigaciones adicionales.

Es fundamental cumplir con esta obligación para evitar estos inconvenientes y garantizar que las declaraciones fiscales sean correctas.

¿Qué sucede después de que se presenta la Información Exógena?

Una vez presentada la información, la DIAN realiza un proceso de validación y verificación. Si se detectan errores o inconsistencias, se puede solicitar al contribuyente la corrección de los datos. En algunos casos, la DIAN puede requerir mayor información o hacer observaciones que deben ser resueltas en un tiempo determinado.

Después de este proceso de validación, la información queda disponible para consulta pública, permitiendo a la DIAN y otras entidades verificar la exactitud de las declaraciones.

Resumen

En resumen, la información exógena es una herramienta fundamental para el control fiscal en Colombia. Es responsabilidad de las empresas, entidades financieras y personas naturales cumplir con la obligación de reportar esta información de forma oportuna y precisa. El incumplimiento de esta obligación puede acarrear sanciones y otros inconvenientes con la DIAN, por lo que es crucial estar al tanto de los plazos y requisitos establecidos.

Si eres un contribuyente o responsable fiscal, asegúrate de cumplir con la presentación de la información exógena de manera correcta y dentro de los plazos establecidos. Así contribuirás al fortalecimiento del sistema tributario y evitarás posibles sanciones.

Recomendaciones

- Consulta siempre los plazos de la DIAN para no perderte las fechas de vencimiento.

- Revisa cuidadosamente la información antes de enviarla para evitar errores.

Mantén un registro organizado de las transacciones y documentos relacionados con los informes exógenos.